中小微企業(yè)如何啃下融資難、融資貴的“硬骨頭”?

中小微企業(yè)是我國(guó)經(jīng)濟(jì)的重要組成部分,在促進(jìn)就業(yè)、激發(fā)創(chuàng)新和推動(dòng)經(jīng)濟(jì)增長(zhǎng)方面發(fā)揮著關(guān)鍵作用。長(zhǎng)期以來(lái),融資難、融資貴的問(wèn)題一直困擾著這些企業(yè)的發(fā)展。面對(duì)這塊“硬骨頭”,中小微企業(yè)需要從多個(gè)角度出發(fā),尋找有效的解決方案。

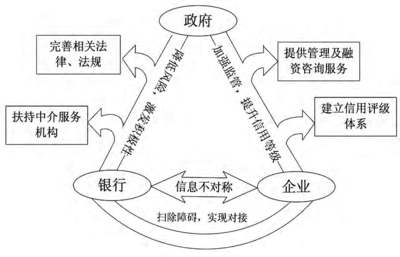

融資難和融資貴問(wèn)題根源于信息不對(duì)稱和風(fēng)險(xiǎn)溢價(jià)高。銀行等傳統(tǒng)金融機(jī)構(gòu)通常對(duì)中小微企業(yè)的信用狀況、經(jīng)營(yíng)能力缺乏充分了解,導(dǎo)致貸款審批嚴(yán)格、利率較高。許多中小微企業(yè)缺乏足夠的抵押物或擔(dān)保,進(jìn)一步加劇了融資難度。這些問(wèn)題在全球經(jīng)濟(jì)波動(dòng)和市場(chǎng)競(jìng)爭(zhēng)加劇的背景下,變得更加突出。

針對(duì)融資難,中小微企業(yè)可以采取以下策略:一是積極構(gòu)建信用體系。企業(yè)應(yīng)主動(dòng)與銀行、信用評(píng)級(jí)機(jī)構(gòu)合作,提供透明的財(cái)務(wù)報(bào)表和經(jīng)營(yíng)數(shù)據(jù),逐步建立良好的信用記錄。二是拓展多元化融資渠道。除了銀行貸款,企業(yè)可考慮利用政府扶持基金、天使投資、風(fēng)險(xiǎn)投資、眾籌平臺(tái)以及供應(yīng)鏈金融等方式,分散融資風(fēng)險(xiǎn)。三是利用數(shù)字技術(shù)。通過(guò)金融科技平臺(tái),如在線貸款平臺(tái)和大數(shù)據(jù)分析工具,企業(yè)可以快速匹配融資需求,降低信息不對(duì)稱帶來(lái)的障礙。

針對(duì)融資貴問(wèn)題,中小微企業(yè)可以從成本控制和政策利用入手。一方面,企業(yè)應(yīng)優(yōu)化內(nèi)部管理,提高資金使用效率,減少不必要的開(kāi)支,以降低對(duì)高成本融資的依賴。另一方面,密切關(guān)注政府政策,如稅收優(yōu)惠、貼息貸款和專項(xiàng)補(bǔ)貼,這些措施能有效減輕融資負(fù)擔(dān)。同時(shí),企業(yè)可與行業(yè)協(xié)會(huì)、地方政府合作,爭(zhēng)取更多資源和支持。

中小微企業(yè)還應(yīng)注重長(zhǎng)期規(guī)劃和創(chuàng)新能力提升。通過(guò)加強(qiáng)產(chǎn)品創(chuàng)新和市場(chǎng)拓展,企業(yè)能增強(qiáng)自身競(jìng)爭(zhēng)力,增加現(xiàn)金流,從而減少外部融資需求。同時(shí),建立穩(wěn)定的供應(yīng)鏈關(guān)系和客戶網(wǎng)絡(luò),有助于獲得更靈活的融資條件。

政府和金融機(jī)構(gòu)在解決融資問(wèn)題上也扮演著重要角色。政府應(yīng)繼續(xù)完善法律法規(guī),推動(dòng)普惠金融發(fā)展,設(shè)立專項(xiàng)基金支持中小微企業(yè);金融機(jī)構(gòu)則需創(chuàng)新金融產(chǎn)品,如開(kāi)發(fā)基于企業(yè)現(xiàn)金流的貸款模式,降低門(mén)檻。中小微企業(yè)應(yīng)主動(dòng)與這些主體溝通,爭(zhēng)取更多合作機(jī)會(huì)。

啃下融資難、融資貴這塊“硬骨頭”需要中小微企業(yè)自身努力與外部支持相結(jié)合。通過(guò)構(gòu)建信用、拓展渠道、利用政策和技術(shù),企業(yè)有望克服融資障礙,實(shí)現(xiàn)可持續(xù)發(fā)展。只有多方協(xié)作,才能為中小微企業(yè)營(yíng)造更有利的融資環(huán)境,推動(dòng)經(jīng)濟(jì)活力的持續(xù)釋放。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.maevona.cn/product/235.html

更新時(shí)間:2026-01-09 23:56:10