疫情啟示錄 金融科技如何助力解決中小微企業(yè)融資困境

在新冠疫情的沖擊下,全球經(jīng)濟(jì)格局發(fā)生深刻變化,中小微企業(yè)作為國民經(jīng)濟(jì)的重要支柱,面臨著前所未有的融資挑戰(zhàn)。傳統(tǒng)金融服務(wù)難以覆蓋這些企業(yè)的多樣化需求,而金融科技以其高效、精準(zhǔn)的特點,正在成為破解中小微企業(yè)融資難題的關(guān)鍵力量。疫情帶來的啟示是:只有通過科技創(chuàng)新,才能構(gòu)建更具韌性和包容性的金融生態(tài)。

疫情暴露了傳統(tǒng)融資渠道的局限性。中小微企業(yè)普遍缺乏抵押物和信用記錄,導(dǎo)致銀行等金融機構(gòu)在風(fēng)險控制方面望而卻步。而金融科技通過大數(shù)據(jù)、人工智能和區(qū)塊鏈等技術(shù),能夠?qū)ζ髽I(yè)經(jīng)營數(shù)據(jù)、供應(yīng)鏈信息和市場行為進(jìn)行實時分析,從而更準(zhǔn)確地評估信用風(fēng)險。例如,一些金融科技平臺通過整合稅務(wù)、社保和交易數(shù)據(jù),為企業(yè)生成動態(tài)信用畫像,降低了融資門檻。

金融科技提升了融資效率,緩解了中小微企業(yè)的現(xiàn)金流壓力。疫情期間,許多企業(yè)急需短期資金周轉(zhuǎn),傳統(tǒng)貸款流程繁瑣、耗時較長。而金融科技驅(qū)動的線上融資平臺,可以實現(xiàn)快速審批和放款,部分產(chǎn)品甚至能在幾分鐘內(nèi)完成申請到資金到賬的全過程。這種“即時金融”服務(wù),不僅幫助企業(yè)應(yīng)對突發(fā)危機,還促進(jìn)了業(yè)務(wù)的連續(xù)性。

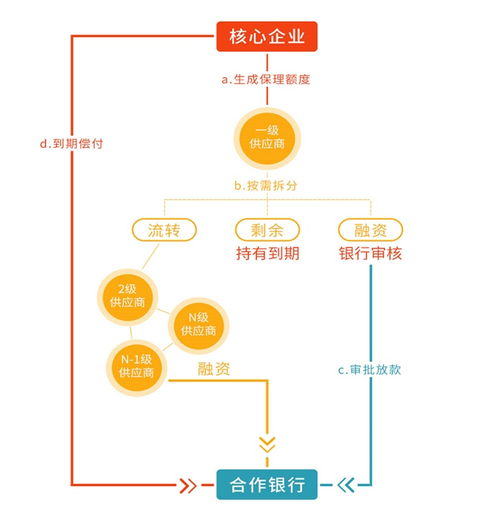

金融科技還推動了供應(yīng)鏈金融的創(chuàng)新。通過物聯(lián)網(wǎng)和智能合約,金融科技平臺能夠追蹤貨物流動和資金使用情況,確保融資與真實交易掛鉤。這降低了信息不對稱帶來的風(fēng)險,使中小微企業(yè)能夠依托核心企業(yè)的信用獲得融資支持。疫情中,這種模式幫助了許多處于供應(yīng)鏈末端的小型企業(yè)維持運營。

金融科技的應(yīng)用也面臨挑戰(zhàn),如數(shù)據(jù)安全、監(jiān)管合規(guī)性和技術(shù)普及度等問題。未來,需加強跨部門協(xié)作,完善相關(guān)政策法規(guī),同時推動金融科技與實體經(jīng)濟(jì)深度融合。只有如此,才能讓中小微企業(yè)在后疫情時代獲得持續(xù)、穩(wěn)定的金融支持。

疫情既是一場危機,也是一次轉(zhuǎn)型的契機。金融科技不僅是解決融資難的工具,更是推動中小微企業(yè)邁向數(shù)字化、智能化未來的催化劑。通過不斷創(chuàng)新,我們有望構(gòu)建一個更加公平、高效的金融服務(wù)體系,助力中小微企業(yè)在全球經(jīng)濟(jì)復(fù)蘇中發(fā)揮更大作用。

如若轉(zhuǎn)載,請注明出處:http://www.maevona.cn/product/224.html

更新時間:2026-01-09 05:35:23